地震保険は液状化、地盤沈下への備えとなるのか?

目次

地震保険の特徴

地震保険は地震の被害を受けた住宅に適用となりますが、被害の度合いによっては適用されないこともあります。

駐車場や家を囲む塀に被害があった程度の場合においては、保険金を受け取ることができません。

外壁に少しひびが入ったとか、窓ガラスが割れたなどの比較的軽い被害だけの場合も同様です。

地震保険が適用される目安としては、住宅の主要構造部となる柱や屋根などが被害を受けている事となります。

しかし、家の傾き被害に対しては、比較的軽度であったとしても地震保険の対象となるケースが多いと言えます。

地震によって被害をうけた箇所が、普段の生活を脅かすか否かということがポイントです。

地震保険と火災保険との関係

地震保険は単体で入れる保険ではなく、火災保険とセットで加入しなければならないものとなっています。

火災保険のみの場合では地震による火災だと適用されないため、加入者は毎年増えてきているようです。

それでも加入率が50%を超えていないのは、割高感が理由だと言われています。

保険金の上限は火災保険の50%までとなっていて、金額の上限は建物では5,000万円、家財については1,000万円というのが原則です。

例えば建物に2,000万円の火災保険に入っている場合は、最高でも1,000万円までしか地震保険をかけることができないため、家が地震の被害を受けて倒壊してしまっても建て直しができない、もしくは2重ローンを抱えるケースが発生します。

近年銀行側もこれらの対策に乗り出していて、とある銀行では大地震によって家が倒壊した場合は、残金を免除する特約付きの住宅ローンを提供しています。

どの保険会社でも地震保険の内容はほぼ同じ

地震保険は国が後ろ盾となっている保険で、公共性が高い分、保険会社としての利益はあまりないそうです。

政府と民間が共同で行っている事業なので、保険料はどこの会社でも同じ金額となっています。

そのため、たとえ保険会社が破綻したとしても、政府が再保険の引き受けを行っているので心配する必要はありません。

地震保険の内容はどの会社でもほぼ変わりませんので、選ぶときは付帯している火災保険の内容で選びましょう。

掛け金は保険会社によって違うのではなく、都道府県よって違います。

掛け金の金額は数年ごとに変わり、都道府県によって値上がりする所もあれば、値下がりする所もあります。

値上がりする予定がある都道府県にお住まいの方は、その時期を確認された方が良いでしょう。

地震保険においての液状化現象が生じている土地の取扱い

地震保険は地震の被害を受けても、常に満額支払われる訳ではないので注意が必要です。

保険金の算定にあたって、全損・半損・一部損という判定が社団法人日本損害保険協会の認定試験をパスした「鑑定人」と呼ばれる専門家によって行われます。

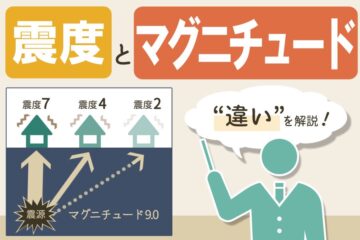

通常は建物の損害度合い(壁や床などの破損)をもとに判定しますが、液状化現象が生じている土地では地盤沈下により家が傾いていることが多いので、家の傾きをもとに全損・半損・一部損を判定します。

全損認定された場合は地震保険金額の満額(時価を限度)が支払われ、半損認定された場合は地震保険金額の50%(時価の50%が限度)が支払われ、一部損認定された場合は地震保険金額の5%(時価の5%が限度)が支払われます。

このように地震保険の支払い基準には、損害度合いと傾きの2つの基準があるので注意が必要です。

液状化現象が生じている土地であれば、建物の損害度合いが半損に満たなくても、傾き度合いから半損と認定される場合もあるのです。

液状化現象が起きやすい土地では、あらかじめこれらの情報を認識しておくことが大切です。

このページの用語解説

液状化現象(えきじょうかげんしょう)とは

砂と水が多い地盤が揺れると発生する。水と砂が分離して、水が噴き出してしまう現象。地盤沈下を引き起こす。

地盤沈下(じばんちんか)とは

土の中の隙間が埋まって表層の土地が陥没すること。地震による液状化でも発生する。