家の傾きは補助金・地震保険で修理!適用条件のまとめ

近年の日本では大地震が頻発しています。

「災害による建物の破損は少なかったけど、地盤沈下により家が傾いてしまった……」

なんて事態があなたに起こるかもしれません。

地盤が弱い地域では、家を建てた当初は大丈夫でも、家の重みでじわじわと地盤沈下が進行し、徐々に床の傾斜が生じることもあります。

もし家が傾いてしまったら、傾きを直す工事をしない限り元に戻ることはありません。

そしてその費用は決して少ないものではありません。

「今後の万が一に備えておきたい」

「家が傾いたときに利用できる保険などがあったら知りたい」

という方は多いのではないでしょうか。

そこで、これまでの大震災の際に出た補助金や、家の傾きに対応した保険などの情報をまとめてみました。

目次

大きな自然災害があった場合は補助金が出る

家は人間が生きていくのに欠かせません。

そのため、大地震・台風・土砂災害などの自然災害によって住宅が損壊した場合、国や自治体から補助金が支給されます。

家の修理費すべてを自費で賄うのは負担が大きいため、補助金をしっかりと活用し、できるだけ早く生活を立て直しましょう。

補助金の申請のためには「罹災証明書(り災証明書)」が必要ですから、その点にはご注意を。

罹災証明書とは、市町村の調査員が被害に遭った家屋を調査し、被害の程度を認定した証明書のことです。

自治体で発行してもらえます。

ただ罹災証明書が発行されるまでは時間がかかるため、場合によっては罹災届出証明書という「罹災証明書の発行申請をしていることを証明している書類」でも有効なこともあるようです。

罹災証明書は地震保険の請求や税金の減免などにも必要なため、複数枚発行してもらうと良いでしょう。

熊本地震における具体的な補助金の例

ひとつ例として、熊本地震における具体的な補助金の例を見てみましょう。

熊本県では「平成28年熊本地震復興基金」として、地域再生のために補助金制度を設けています。

その中に「被災宅地復旧支援事業」があります。

これは熊本地震で被災した方々の負担軽減を図るために、家の修理費の一部を支援するものです。

対象となる工事は

- のり面・擁壁

- 地盤の復旧工事

- 液状化再度災害防止のための住宅建屋下の地盤改良工事(液状化発生区域に限る)

- 住宅基礎の傾斜修復工事(家の傾き修正工事)

となっており、家の傾きや地盤沈下の修復工事を行った後、補助金が支給されます。

補助率は50万円を超える額の2/3、上限は最高1,000万円の工事費の2/3である「633.3万円」までとなっています。

367万円は自己負担となってしまいますが、あとは補助をしてもらえるというのは非常に大きいですよね。

地震保険で万が一の家の傾きに備えよう

今後自分の家も地震が起きたらどうなるかわからないし、

家の傾きを直すなら保険金を利用して自己負担を減らしたい!

と思うのであれば、入っておきたいのが「地震保険」です。

地震保険では外壁や家財の被害だけではなく、地盤沈下および家の傾きの度合いに対しても保険金が支払われます。

支払われる保険金は用途の制限がないため、一部は家の補修に利用して、残りは生活のためにプールしておくこともできます。

注意点として、地震保険は単品で入ることができず、火災保険とセットで加入しなければなりません。

さらに、火災災保険と地震保険は同じ保険会社に限定される仕組みになっています。

家が傾いても地震保険の保険金が出ないこともある?

地震保険でも必ず保険金が出るわけではありません。

一定の条件を満たしていないと保険金が降りないという点は、他の保険と共通です。

地震保険では損害の程度が決められており、被害認定基準に応じて支払われる金額が変動します。

損害の程度は「一部損」「小半損」「大半損」「全損」の4種類に分類されています。

地震による壁や床・家財の破損だけでなく、家の傾きによっても被害が認定されます。

傾きのある住宅の場合は直接的な破損よりも、家の傾きの程度で判定する方が有利な結果が期待できるでしょう。

ただし、いずれにおいても「一部損」の基準に満たないと判定された場合には、保険金が支払われません。

【参考記事】 知らないと損をする、家の傾きで変わる地震保険の受給額

地震保険の金額は被害認定基準によって大きく異なります

損害の程度によって支払われる保険金の額は、以下のように変わってきます。

- 全損の場合

地震保険金額の100%(時価額が限度)

- 大半損の場合

地震保険金額の60%(時価額の60%が限度)

- 小半損の場合

地震保険金額の30%(時価額の30%が限度)

- 一部損の場合

地震保険金額の5%(時価額の5%が限度)

それぞれの認定基準で支払われる保険金額に大幅な差があるので気をつけましょう。

ぎりぎりで下の基準に認定されてしまった場合は、再調査を要求してみてはいかがでしょうか。

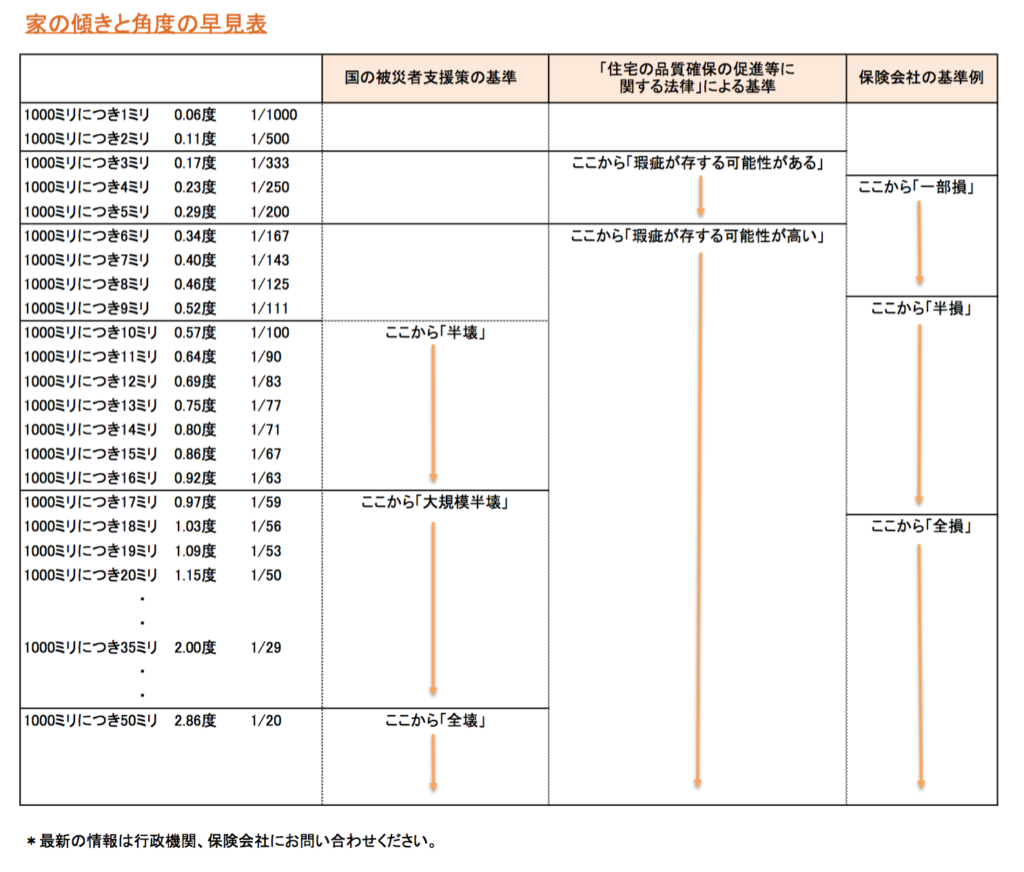

家の傾き(不同沈下)による地震保険の被害認定基準とは?

不同沈下(ふどうちんか)とは、建物が不均一に沈下している(家が傾いている)現象のことです。

なお、建物全体が水平を保ったまま、均等に沈下する現象は等沈下(とうちんか)と呼びます。

家の傾き(不同沈下)および等沈下はどの程度でどれくらいの損害と認定されるのか、具体的な基準も併せて見てみましょう。

- 全損

家の傾きが1度を超える(1度を含まない)場合もしくは、等沈下が30cmを超える(30cmを含まない)場合を指します

【1度を分数で表すと17.7/1000、つまり1メートルにつき17.7ミリの傾きのこと】

- 大半損

家の傾きが0.8度超~1度以下(1度を含む)の場合もしくは、等沈下が20cm超~30cm以下(30cmを含む)の場合を指します

【0.8度を分数で表すと14/1000、つまり1メートルにつき14ミリの傾きのこと】

- 小半損

家の傾きが0.5度超~0.8度以下の場合もしくは、等沈下が15cm超~20cm以下の場合を指します

【0.5度を分数で表すと8.7/1000、つまり1メートルにつき8.7ミリの傾きのこと】

- 一部損

家の傾きが0.2度超~0.5度以下の場合もしくは、等沈下が10cm超~15cm以下の場合を指します

【0.2度を分数で表すと3.5/1000、つまり1メートルにつき3.5ミリの傾きのこと】

「家の傾き」と「等沈下」は両方を満たす必要はなく、どちらかで構いません。

家の傾き1度とは、分数に直すと約18/1,000となり、1メートル(1,000ミリ)につき18ミリ傾いている状態のことです。

【参考記事】 家の傾きを直すべき角度とその計算方法

家の傾きは地震以外でも発生する?

自然災害が起きなくとも、

「もともと地盤がやわらかいところに家を建てたら、いつのまにか傾いてる……?」

なんてことも。

「圧密沈下」と言われるもので、地盤の強度の違いや近隣の影響などさまざまな要因によって不均一に地盤沈下が起こってしまう現象のことを指します。

【参考記事】 住宅が地盤沈下する原因、「圧密沈下」と「液状化」を知っておこう

不均一な地盤沈下(不同沈下)は、窓やドアがうまく閉まらない・体調が悪くなるなどのトラブルを引き起こします。

圧密沈下による家の傾き対策として保険に入ることもできる?

地盤の圧密沈下で家が傾いた場合、自然災害が原因ではないため、地震保険で保険金が降りません。

また、個人では圧密沈下に対する保険に加入できません。

しかし、「住宅の品質確保の促進等に関する法律(品確法)」によって、新築物件の購入者は保護されています。

事業者には新築住宅の引き渡しから10年間「瑕疵保証責任」があり、基礎や地盤などのトラブルがあった場合は事業者が自腹で直さなければなりません。

ですから築10年以内にトラブルがあった場合は建築業者の責任で対処してもらえますが、さらに不同沈下の対策として「瑕疵保証責任保険」があります。

この保険に入ることで、新築の住宅に何かトラブルがあり「住宅の品質確保の促進等に関する法律」にて保護されている部分(基礎や地盤など)の補修を行った際は、事業者に保険金が降り、修繕費に充てることができます。

また、仮に建設してもらった業者が倒産などでなくなった場合は、直接その家に住んでいる人に対して保険金が支払われますので、補修費用の負担が軽減できるというわけです。

この「瑕疵保証責任保険」は住宅を建てる私たちが加入するものではなく、建設業者などの「事業者」が加入する保険です。

新築物件が傾いている場合、まずは建設業者に連絡して「瑕疵保証責任保険」に加入しているかどうか確認しましょう。

もしくは「一般社団法人 住宅瑕疵担保責任保険協会」のホームページにて、保険を取り扱っている「住宅瑕疵担保責任保険法人」が紹介されていますから、そのページで事業者を検索することもできます。

保険に加入しておけば一定の安心は得られる。補助金も上手に使おう

今は大丈夫だけど「これから」の安心をできるだけ得たい!という方はやはり地震保険に加入しておくことをおすすめします。

地震保険は火災保険とセットでしか加入できませんが、自分の家にとって不要な特約を外したり、一定の免震構造で建築したりすれば保険料が安くなります。

自然災害によって家が傾いてしまった場合は、保険金と補助金を組み合わせることでできるだけ金銭の負担を減らしましょう。

補助金はあまり大々的に知らされていないことも多く、「実はこんな補助金が!」ということもありますから、行政のホームページや広報などで情報はしっかりとチェックすることをおすすめします。

家の傾きと角度の早見表

よくあるご質問

- 大地震が発生した地域ではないのですが、家の傾き修正工事に補助金は支給されますか?

- 大地震・台風・土砂災害などの自然災害による被害と認定を受けた世帯に対し、行政から補助金が支給されます。自然災害が原因ではない場合は補助金の対象外です。

- 地震で家が傾きました。地震保険の対象となる傾きの基準を教えてください。

- 家の傾きが0.2度(1メートルにつき3.5ミリ)を超えていれば保険の対象です。「一部損」「小半損」「大半損」「全損」それぞれの認定基準は本文で確認してください。