知らないと損をする、家の傾きで変わる地震保険の受給額

目次

家の傾きと地震保険との関係とは?

地震保険は建物の損害の程度によって支払われる金額が違います。

全損、大半損、小半損、一部損という区分で分けられています。

全損は100%、大半損は60%、小半損は30%、一部損は5%と、それぞれかなりの金額差があり注意が必要です。

地震による壁や床の破損だけでなく、「家の傾きによっても被害が認定」され、保険が適用になる場合も少なくありません。

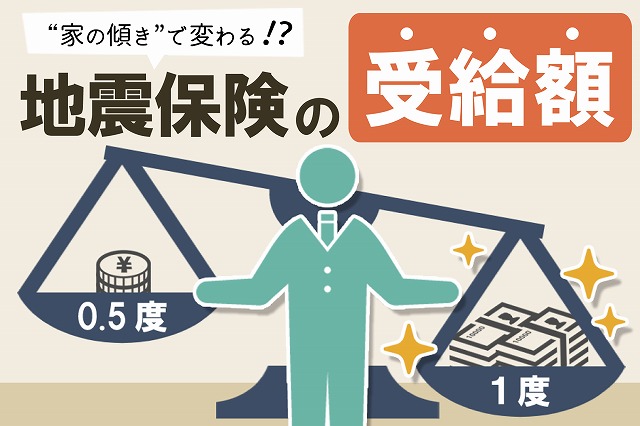

傾きのある住宅の場合は直接的な破損よりも、家の傾きの程度で判定する方が有利な結果が期待できます。

地震保険が適用される傾きの基準とは?

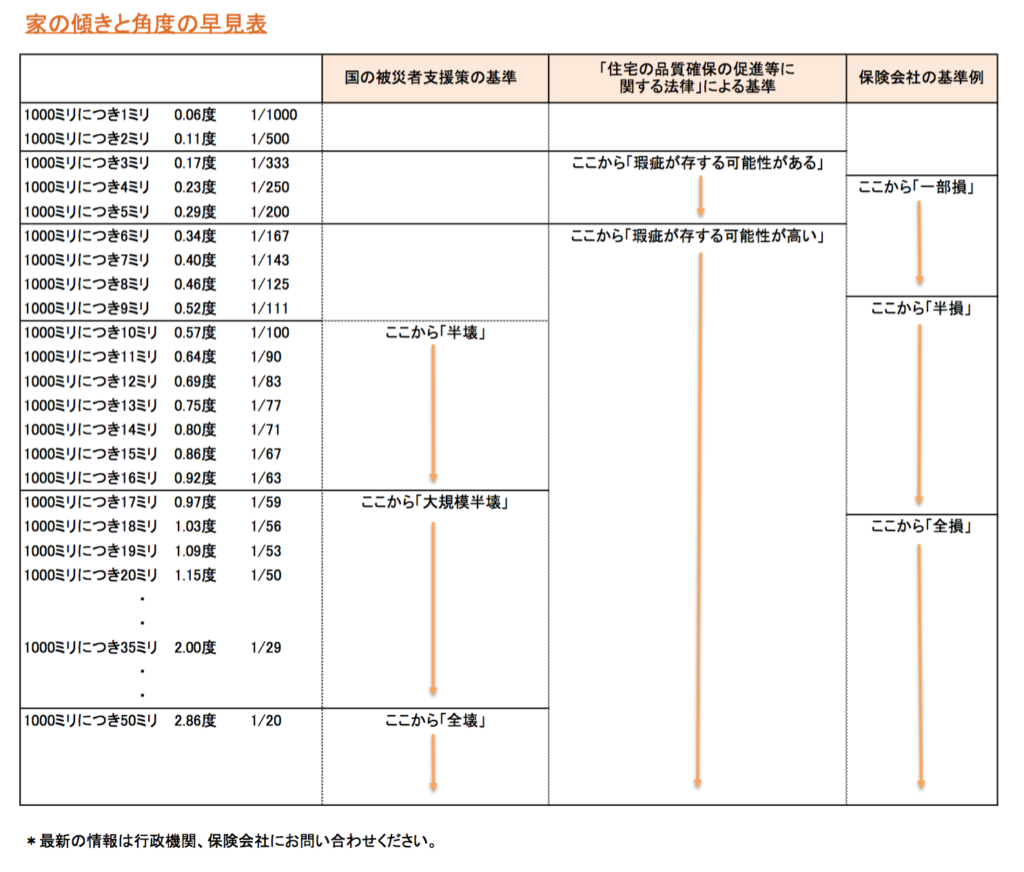

地震保険会社によって多少異なりますが、傾きは角度表記が主流です。

角度が1度を超えると「全損」、0.8度~1度で「大半損」、0.5度~0.8度「小半損」、0.2度~0.5度「一部損」としている会社が一般的です。

- 1度 を分数で表すと 17.7/1000 (1メートルにつき17.7ミリの傾き)

- 0.8度 を分数で表すと 14/1000 (1メートルにつき14ミリの傾き)

- 0.5度 を分数で表すと 8.7/1000 (1メートルにつき8.7ミリの傾き)

- 0.2度 を分数で表すと 3.5/1000 (1メートルにつき3.5ミリの傾き)

上記にあるようにそれぞれにおいて大幅な金額の差があるので、ぎりぎりで下のランクに認定されてしまった場合は、一度ぐらい測り直しを要求しても良いのではないでしょうか。

【参考記事】 家の傾きの許容範囲は何度?調べ方から修理費用まで総まとめ

【参考記事】 家の傾きを直すべき角度とその計算方法

保険金で家の傾き修正工事をすると良い?

火災保険は補修工事を行う時に、その工事代金が支給される保険となっています。

一方地震保険では地震による被害を受ければ、それに対するお見舞い金として保険金が支給される仕組みです。

地震保険の場合は、その保険金の使いみちを限定されていません。

家が傾くことにより被害認定を受け保険金の支払いを受けた時は、そのお金で家の傾き修正工事を行い、再度地震保険に入り直すのをおすすめします。

そうしておけば、今後の大地震での被害認定は、加入時の水平を基準として再計算されるのです。

【参考記事】 家の傾きや地盤沈下は補助金・地震保険で修理!適用条件のまとめ

地震保険に入るタイミング

地震保険においての被害認定の基準は、保険加入時もしくは直近の「鑑定人による鑑定時」としている保険会社が多いようです。

もし破損がある状態で鑑定を行った場合、その時に保険金が出るか出ないかにかかわらず、今後の判定は「その時の鑑定結果」を基準とされてしまいます。

鑑定時の破損は今後それが広がったとしても、二度目は鑑定されないのです。

次の地震で「壁のクラックが大きく広がってしまった」「家の傾きがより大きくなってしまった」と主張しても、それらは免責とされてしまいます。

新規加入時、再加入時においては、外壁の破損や家の傾きなどを完全に修復した状態にしておくのが賢い選択と言えそうです。

地震保険は入っておいたほうが良いのか?

保険には自動車保険や医療保険などさまざまな種類がありますが、地震保険は現在の日本国内で頻発している大きな地震を考えると、入っておいて損はないと思います。

日本は地震が頻発していて、どこにいても確実に安全とは言えなくなっています。

今までの保険では、地震などの天災には適用されなかった事に比べれば、保証がされるようになっただけでも有益になったと言うべきでしょう。

地震保険に念のため入っておくことは、きっと良いことだと思います。

万が一の被災に備え、ご家族の生活を立て直す手段を複数用意しておくことは、普段の生活をより居心地良く、よりのどかにしてくれるのではないでしょうか。

【参考記事】 地震保険は液状化、地盤沈下への備えとなるのか?

家の傾きと角度の早見表